價格速覽 Price

2023年1月是比特幣近兩年表現最好的一個月,儘管本週幣價漲勢趨緩,在$22-24K之間震盪,但整個1月比特幣單月就上漲超過40%;與BTC相比,S&P500單月也上漲了6%左右,其後到達由於近幾個月CPI的公布都比較符合預期,通膨眼看著有被控制住的跡象,美債回落而各種風險性資產市場都有回暖的現象,但究竟是甚麼力量促成了這波BTC價格的大幅回升呢,而這波回升將可能遇到什麼樣的瓶頸呢?以下進入到本週的鏈上數據指標環節。

鏈上數據 On-Chain Analysis

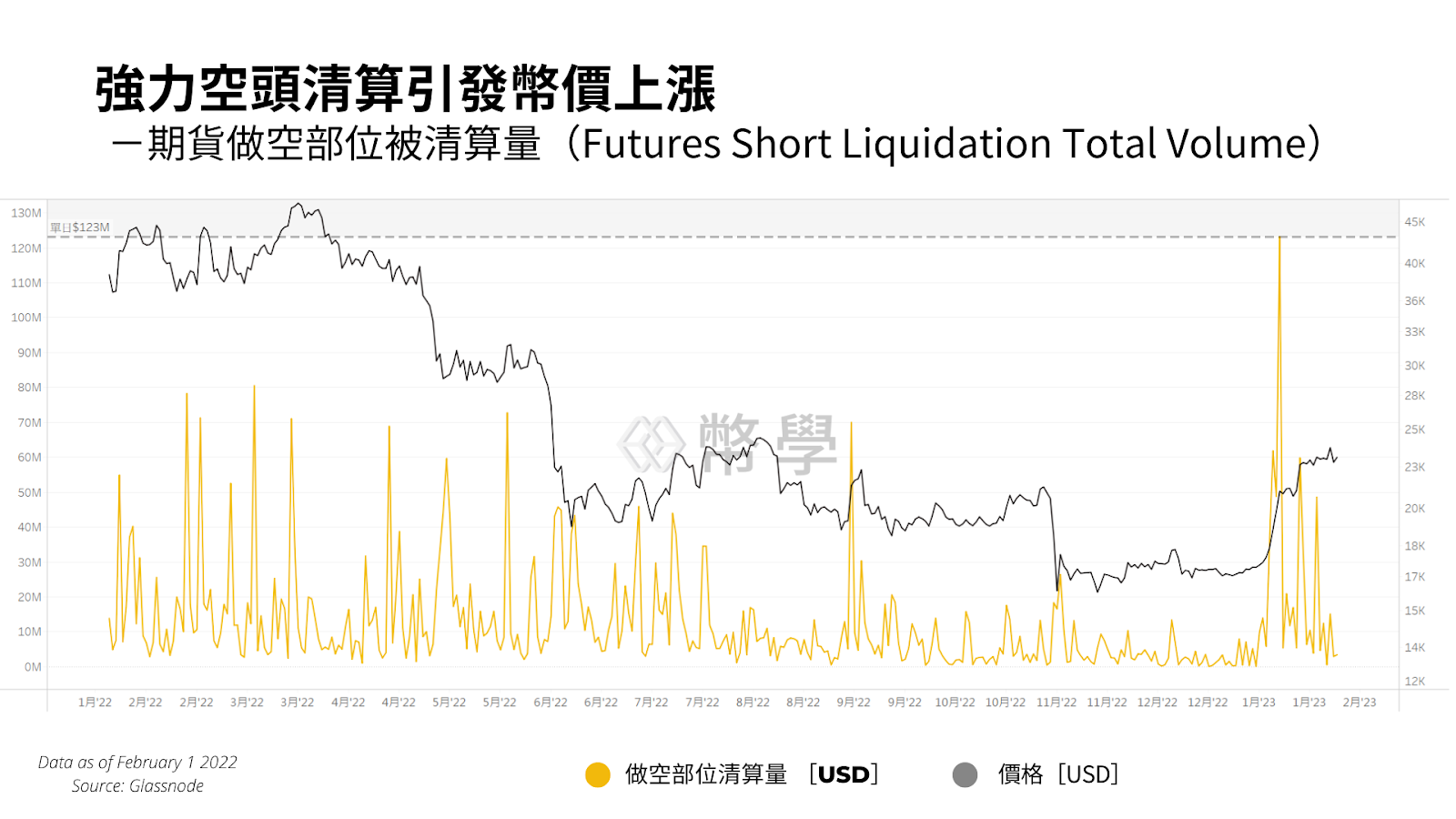

期貨做空部位清算量

首先,你可能會很疑惑,比特幣憑什麼可以有這麼強烈的攻勢?就算通膨平息,市場稍微回暖,但加密貨幣市場應該還不會那麼快地流入資金吧?事實上,我們前兩週的週報有提及,比特幣的大宗期貨選擇權市場出現了巨額買權的部位成交。而事實上這波上漲也確實與期貨市場的去槓桿化有關。

關於去槓桿化,2021年引發BTC從69K崩跌的第一槍就是因為期貨市場有過多的多方槓桿,因而引發了多頭去槓桿化一路入熊,而其實同年2021年年中引起牛市重新回歸的力量也是來自於過多的空頭槓桿的去槓桿化,也就是像現在發生的事。我們稱之為Short Squeeze,簡單來說就是因為大量的高槓桿部位使得價格變化時,會引發強烈的連鎖清算現象。

我們可以看到,在上週有大量的空頭部位被清算,最高甚至達到了一天$123M的數量,甚至連續好幾天相當高額的空頭清算數額出現,這便是讓幣價如此猛烈地上漲的主要助力。

估計槓桿比率

再來看到期貨市場的估計槓桿比率,這張圖是兩年以來的估計槓桿比率變化,在去年年底構築比特幣價格底部15-17K時,槓桿比率就已經在持續下降了。而經過一月這波暴漲帶來的去槓桿化之後,估計槓桿比率的水準已經來到了相對低的水平了。大量的做空部位被清算導致的去槓桿化讓那些做多嘎空的投資人賺得了不少的利益。而較低的槓桿水準通常與較低的市場波動性有關,因為在較低的槓桿水準之下,持續嘎空所能獲得的利潤已然減少、誘因降低,所以可預計的接下來期貨市場對於幣價做多的力道將會減少一些。

永續合約資金費率

在資金費率的部分可以看到這波上漲對於永續合約投資人情緒的影響,罕見地出現了連續數天、高達0.007%左右的正資金費率,當然目前的水準與20-21年動輒0.08%的單日資金費率還是相去甚遠,但對於熊市當中的市場,光是風險中立期現套利就有0.007%*365=2.55%的APY,還是相當正面的訊號,如果有更多人想要套利資金費率而做空永續合約並建立現貨倉位的話,對於現貨需求無疑是一項利多。

NUPL

在NUPL的部分,隨著這波幣價上漲,市場從完全投降也陡升回到逐漸抱持希望的區間,雖然NUPL以未實現的損失和利潤將市場參與者的行為統合,可以呈現比較宏觀的市場情緒變化,但實際上傳遞的訊息會有些模糊不具體,所以我們要依賴其他的資訊做進一步的分析。

鏈上成本價格

鏈上成本價格會是一個非常清晰具體的指標,可以看到,現在的幣價已經站上了三大成本線之上:全網實現價格、長期持有者成本以及短期持有者成本基礎。這張圖的時間長度是五年,在過去五年的經驗中,一旦幣價漲破三大成本價格,其後的走勢都是相當可觀,但同樣不可否認的是當時的總體時空背景仍然處在市場資金較為寬裕的情況之下。

這邊提供幾個值得持續追蹤的現象:

首先是短期持有者的成本基礎變化,18-19年時當幣價站上三線之後,短期持有者成本基礎很快地發生上揚,並且成為最高的成本價格,這顯示當下的買盤足夠強勁;所以如果近期的短期持有者成本價格能夠持續快速地上揚,將會有助於短中期幣價的上揚。

而第二個是我們認為有可能更有影響力的一點,目前幣價需要面對到的壓力將會來自於2022年8月左右的前高25K左右,當時比特幣也是持續盤整上行,累積了不少的籌碼,但因為美股CPI公布後嚴重不如預期,加密貨幣資產紛紛崩跌,因此預計在面對$25.2K左右會遇到較強的壓力。