價格速覽 Price

本週開盤價為$19,438,收盤價為$19,776,單週下跌約3.2%,這週的交易量相較之前有較增加一些,且比特幣的價格波動也出現了相當大的變化,每天上沖下洗,來回拉扯,但總體來說幣價還是在18K~19K盤整,並沒有往上突破或往下跌破的狀況發生。

鏈上數據 On-Chain Analysis

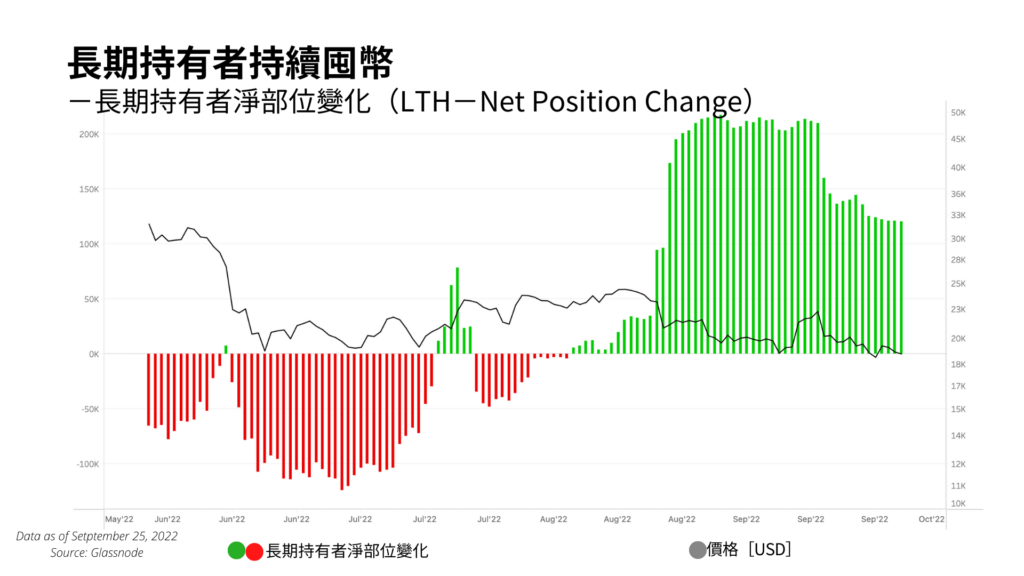

長期持有者淨部位變化

在盤整期間,鏈上數據能夠提供的Insight主要就是審視整個網路背後的流向是從大戶流向散戶還是散戶流向大戶,並且衡量一下買賣雙方或者說至少是供給方的盈虧狀況。所以第一個我們要來看的Metrics還是長期持有者的淨部位變化。

可以看到長期持有者的淨部位還是持續在累積的,熊市就是累積期,這句話已經由長期持有者完整的呈現出來了,當然隨著熊市越走越深,長期持有者的定義其實也會被模糊化,一開始我們認為長期持有者的HODL策略是相當不錯的策略,因此我們追蹤這個群體,但因為熊市漫長,導致許多被套牢的投資人也都加入了長期持有者的行列當中;即便如此,其實也不妨礙我們解讀強持有者的淨部位變化,畢竟持續購買的肯定大多還是那些真正的信仰者和投資人。

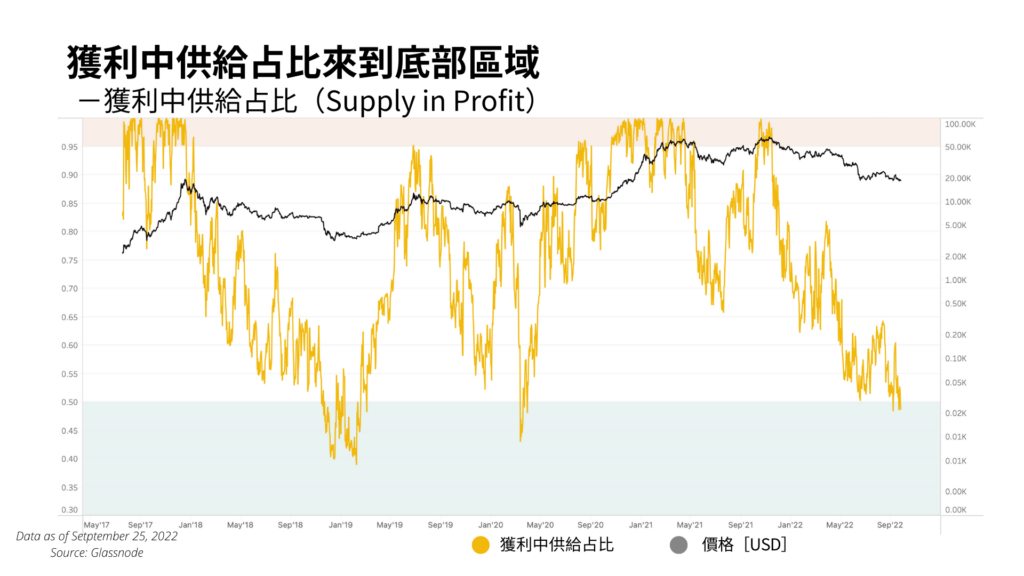

獲利供給占比

獲利供給占比就是我們上面所提到鏈上數據能夠提供的第二種的資訊,通過整體市場供給的獲利&虧損狀況,可以界定出錢市場在週期循環的哪一個階段,也能在短期內了解市場的供給狀況。如圖所示,現在比特幣的獲利中供給占比已經來到了圖中標示的底部區域了,大約只剩下一半的供給是處於獲利當中的,這是熊市底部相當合理的一個情景,可以往前一個熊市看過去,獲利中供給占比大約會在底部下探後慢慢回穩,因此從獲利中供給占比的角度來看,我們大約已經經歷了一半的熊市,還有一半要走。

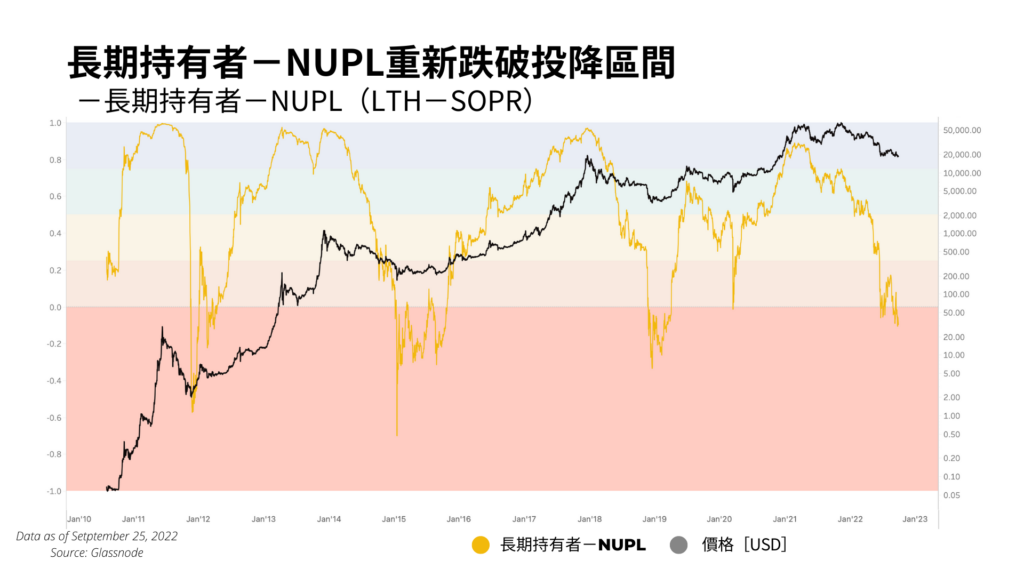

LTH-NUPL

下一個指標也是相當廣為人知的指標-NUPL,同樣是在衡量整體網路的盈虧狀況,但因為衡量方式不一樣,因此與直接衡量買賣雙方盈虧所得出的結果會不太一樣。在前一陣子NUPL其實已經脫離了底部接近投降的區域了,一路攀升到上一個區間的中段,以過往的經歷來看,沒有一次的NUPL是在回到這個水準之後還持續下行的,這次是首例;這也意味著這次全球資金緊縮給幣圈帶來的衝擊比起過往的市場循環還要更深,過去的市場循環週期可能也較難再次出現,整體來說NUPL的再次跌破給出了中期較為悲觀的訊號

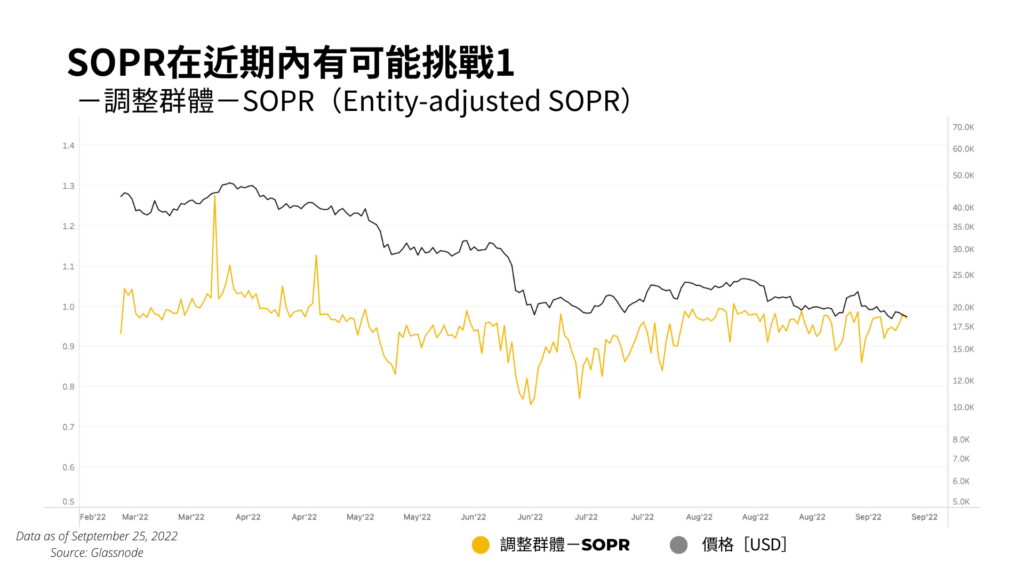

調整群體-aSOPR

接下來是比較短期的兩個指標,首先我們來看調整群體過後的aSOPR,可以發現位置1的壓力線一直沒有辦法被突破,這表示以SOPR的角度來看仍然是沒有被突破的,但在持續測試這麼多次,並且在交易量和波動放大的情況下,因為雖然行情不好但市場還沒有投降,會持續創造套利跟換手的機會我們可以合理預期在短期內會出現至少一波的漲勢來突破aSOPR的壓力,但漲勢能夠延續多久和漲幅多少則仍該以熊市的角度去衡量,不要盲目以為牛回就追高了。

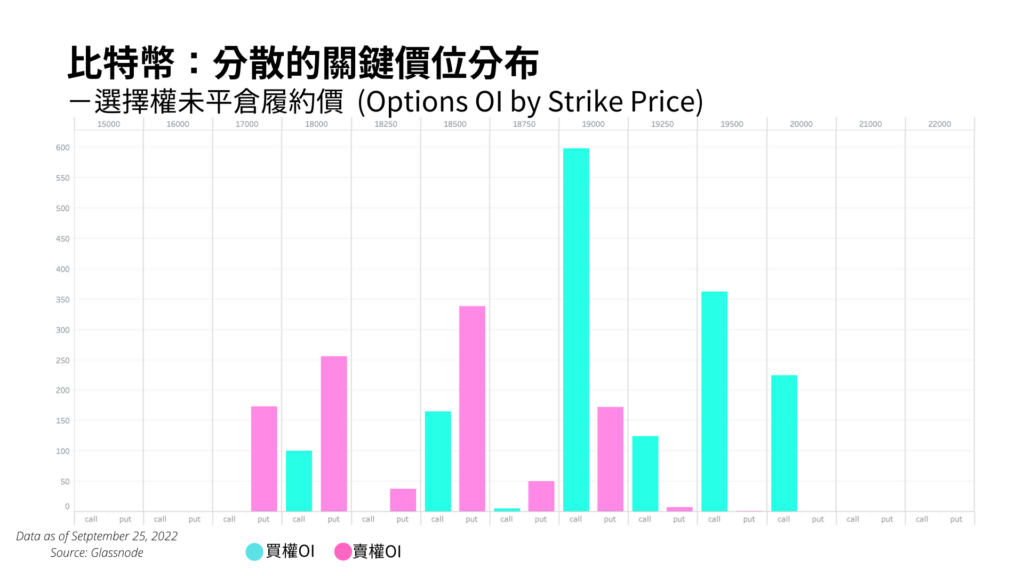

選擇權未平倉口數履約價分布

這是9/25的選擇權未平倉口數履約價分布,可以看到跟前幾次的履約價分布相比,有很大的不同,過去幾次的履約價分布大多會集中在某一個價位,但這次的履約價分布卻呈現了價格帶的分布狀況。這展示出市場對於當前價格的波動產生了分歧的意見,也可能是由於這週的價格波動較大,使得市場投資人更傾向於避險了。但以個人而言,我認為這種較分散的履約價分布給我們的訊息更像是在18~20K之間,支撐和壓力都越來越小,盤整快要結束。短期市場應該會出現較明顯的多/空走勢出現。