還記得我們之前介紹過Aave這個DeFi項目嗎?(還沒有看過的讀者建議先看完再回來)這篇文章會接下去介紹Aave近期最熱門的服務:閃電貸。它允許投資人在沒有任何抵押品的情況下借款。我們在這篇文章中將繼續介紹

- 閃電貸的運作原理

- 閃電貸的應用:套利

- 閃電貸的應用:抵押品轉換

- 閃電貸的應用:主動平倉

閃電貸的原理

在一般的借貸關係中,抵押品的存在是為了確保借款人能夠還款。而大部分DeFi借貸項目中,並沒有傳統銀行的KYC與借款人風險評估,更沒有聯合徵信社來調查借款人的信用,所以確保借款人能還款的方式是要求其提供大於借款價值的抵押品。這樣當其在抵押品價值下跌而未能及時補倉時,智能合約就能自動將抵押品賣出還給存款人。因為過度抵押的關係,借款人在被強制平倉的時候一定會有損失,所以如果情況許可,借款人一定會選擇還款或是補倉。這跟經濟學原理告訴我們的一樣:誘因驅動經濟行為。

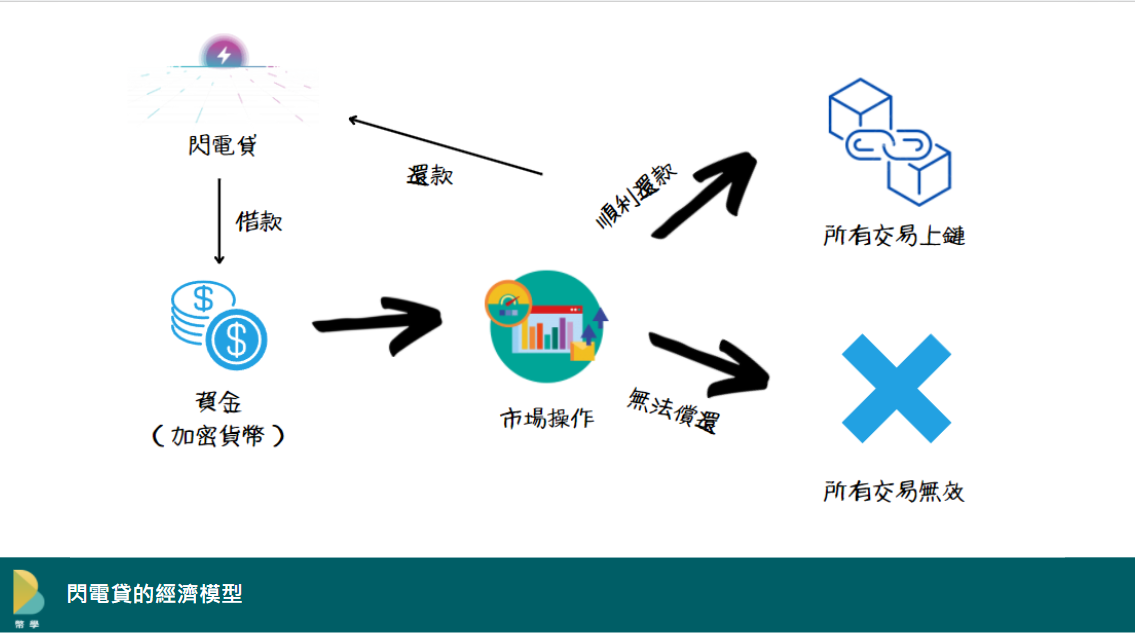

在閃電貸的服務中,我們試圖將抵押品拿掉,失去了還款誘因,我們該如何確保借款人能順利還款呢?答案其實意外地簡單,假如借款人沒有在期限內還款,那連借款都一筆勾銷,當作什麼事都沒發生過即可。區塊鏈的技術使這樣的機制變成可能。區塊鏈的交易必須在礦工將交易納入區塊中,將區塊上鏈,並且大部分節點接受這個區塊後才算確認。這代表著,在交易成功上鏈之前,一切都是可以被撤銷的。我們只需在智能合約中,要求礦工在只有在確認還款後才承認借款的交易即可。而當借款的交易失效,那後續拿借貸款項操作的交易也會隨之失效,因為錢包在一開始就沒有那麼多貨幣可供操作。這樣的機制雖然很漂亮地解決了還款問題,但是卻也給了閃電貸最大的限制:借款和還款必須在同一個區塊被上鏈。

實務上,還款時Aave會收取0.09%的費用(利息),分配給提供流動性的貸款人和智能合約的開發者,也就是Aave團隊。我們來看一個具體的例子,假設某一個投資人想要借10,000 ETH做一連串複雜的金融操作。如果操作成功的話他可以獲得15,000 ETH,拿其中的10,009 ETH(10,0000.09%=10,009)去還款,這樣就能在無成本的情況下賺進4,991 ETH。

相反地,如果投資人操作失敗他只能取回5,000 ETH,那麼這一切就會恍如黃粱一夢,自己的財務狀態會回到借款之前的樣子,那一連串的複雜金融操作也會被礦工拒絕,是永遠不會被確認,也就是沒發生過的交易。

這樣的貸款機制有多吸引人?我們和傳統銀行的信用貸款(無擔保貸款)比較看看。假如借款人未在期限內還款,那銀行可能會追討你所有可以拿來償還的財產,並收取高額利息,對多數借款人而言幾乎等同於惡夢。閃電貸卻沒有這個問題,存款人在確認自己不會承受信用風險的同時,借款人也能確保自己不會陷入財務危機之中。這幾乎是把信用貸款的兩大主要風險都去除掉了。再與融資投資比較,當投資人操作失利,面臨虧損時,閃電貸的機制甚至能取消錯誤的操作,讓一切回歸原點。

利用閃電貸套利

運用閃電貸來進行套利或許是最直觀使用這個協定的理由之一。套利的定義非常簡單:賺取無風險的報酬。這樣的機會什麼時候會出現呢?試想今天有一個金融商品在兩個市場交易,但是兩個市場標價卻不同,違背了一價法則。這時候如果賣高買低(賣標價高的商品,買標價低的商品)就能在價格下一次變動之前獲得沒有風險的利益。舉個簡化的例子,如果今天USDC在一小段時間內在A交易所賣0.99 USDT,在B交易所賣1 USDT,那我們就可以在A交易所買USDC,並立刻在B交易所將其賣出。這個交易理論上是沒有風險的,而且每操作一枚USDC就能獲利0.01美元。或許0.01美元聽起來不吸引人,但如果我們在閃電貸協議中借出100萬USDC,那我們的獲利將乘上100萬倍,在短短幾秒內沒有承擔任何風險地賺進10000美元(這裡為了簡化,我們忽略了0.09%的利息與付給以太鏈礦工的交易手續費)!

這樣的機會聽起來非常美好,但是實務操作起來會遇到不少困難。首先,愈成熟的市場套利機會愈少,這樣的機會就好比走在路上撿到錢,不是天天都有。再來,套利是先搶先贏,在散戶還在點滑鼠操作套利的時候,更多的機構投資人已經用預先準備好的交易機器人偵測套利機會並交易。在散戶操作完成之時,這塊大餅早就已經被吃掉而價格又恢復一致了。這不免讓我們想到經濟學界流傳的一個笑話:有一名經濟學家與朋友走在路上看到100美金紙鈔,經濟學家天降之財視若無睹,朋友問他為什麼不撿起這筆錢,他說:「這紙鈔一定是假的,因為如果它是真的,早就有人將它撿走了」。套利這塊餅人人都想搶,但要搶得過自動交易的演算法幾乎是不可能的。

利用閃電貸進行抵押品轉換

用閃電貸來快速地進行抵押品的轉換可以說是目前閃電貸受市場歡迎的最大原因之一。假設某投資人現在在Aave用BAT做抵押品借出ETH,如果他看衰BAT未來的價格,他該如何將抵押品從BAT換成USDC來降低價格風險呢?他可以進行以下的操作:

- 利用閃電貸借出所欠的ETH並償還原先借款

- 將取回的BAT抵押品在DeFi換匯所(如Curve)換成USDC

- 用USDC作為抵押品重新借出ETH

- 將借出的ETH拿去還閃電貸的欠款

本質上,這一連串交易只是利用閃電貸的資金結算舊的ETH-BAT借款,並重新開設一張ETH-USDC的借款合約。就理論上來說,在各種DeFi平台上借出我們一開始從閃電貸借出的ETH都能達到同樣效果;然而在實務上,若投資人在操作上述步驟時有任何步驟出錯,閃電貸都可以取消這一連串交易,不會讓投資人蒙受因為失誤可能造成的損失。注意到這種轉換抵押品的方式不只對在Aave上的借貸契約有效,也可以操作在其他DeFi項目的借貸契約上,飯用性非常高。透過閃電貸來轉換抵押品的成本也非常低,只有還閃電貸時多出的0.09%利息而已。

利用閃電貸主動平倉

在流動性礦池的經濟模型中,借款合約都是被高於借款價值的抵押品所保護的,如果抵押品下跌而導致其價值低於平台要求的門檻,借款人必須提供更多的抵押品來補倉,或是由智能合約強制平倉,並收取一筆昂貴、具有懲罰性的手續費。與上述的例子相同,我們假設投資人有一個用BAT作為抵押品借出ETH的部位。若今天BAT價值下跌,使得投資人的抵押品價值不足,如果他不想補倉,也沒有足夠的ETH還款,他可以透過主動平倉來避免強制平倉時被收取高額手續費。其操作方式如下:

- 利用閃電貸借出ETH來還款

- 將取回的BAT抵押品在DeFi換匯所換成ETH

- 將部分ETH拿去償還閃電貸,所有部位結算完成

因為抵押品的價值一定會超過借款價值,所以用BAT換的ETH一定足以償還閃電貸。第三步驟後剩下的ETH即是原先借款部位的殘餘價值。閃電貸的出現,使得資金流動性不足的投資人仍然能隨時結算借款部位,使投資人能在以太鏈上做更有效的資金配置。

小結

在這篇文章裡我們介紹了閃電貸的原理以及應用,閃電貸雖然受到了時間(一個區塊)的限制,但是它確實提供了一個在區塊鏈上無擔保也無信用風險的借款,這是在傳統金融體系中見不到的模式,也是區塊鏈技術的特性使這個經濟模型變得可行。這兩年以來,DeFi項目不斷推陳出新,幣圈人士們也都在持續研究既有的項目能不能有新的應用方式。或許閃電貸在未來會被找到更多的應用模式,或是被另一個更強大、更有泛用性的無擔保借款協定取代也說不定。