DeFi借貸知名項目:AAVE介紹

2020年可謂是DeFi項目火速發展的一年,各式各樣的DeFi項目如雨後春筍般的出現。DeFi項目不外乎是為區塊鏈提供更便捷、更全面的金融服務,而說到金融服務,其中最重要的莫過於資金借款與貸款,也就是傳統金融體系中銀行的主要業務。在這篇文章中,我們將介紹DeFi借貸項目中的龍頭:Aave。我們將會解釋Aave是如何在以太鏈上運作和應用。

AAVE的借貸模型

Aave的前身是ETHLend,致力於開發以太鏈上的P2P去中心化平台(P2P借貸的智能合約)。P2P需要媒合借方和貸方,在借貸雙方都有龐大且多樣化的需求時能夠運作的非常好。然而,當市場尚未成熟時,P2P借貸就會遇到媒合不到借貸對象的問題。例如我今天想在市場上貸出10個ETH,那在合約上就必須有人也剛好想借10個ETH交易才能成立。為了解決這個問題,團隊決定放棄ETHLend,開發Aave並採用新的經濟模型:流動性池。

流動性池的觀念其實我們並不陌生,它是透過智能合約來模擬傳統金融體系中銀行的功能。我們曾在介紹CBDC的文章中說明傳統銀行媒合資金貸方(銀行存款)與借方(銀行放貸)並賺取利息差的商業模型。其實流動性池的借貸模型的想法是一樣的,只是今天站在借方與貸方之間的不是佔據氣派大樓的銀行,而是智能合約。

智能合約堪稱是以太鏈極具價值的最大原因,也是許多DeFi項目背後的技術原理。智能合約的本質即是去中心化的程式。區塊鏈社群確保所有節點(錢包)能跟這個程式互動,也確保程式裡每一行程式碼都被正確的執行,並由維持這個生態的礦工們提供算力算出程式的結果並記錄到區塊鏈上。流動性池即是透過智能合約,將資金鎖定在合約內,然後借方與貸方與合約互動來實現加密貨幣的借貸。

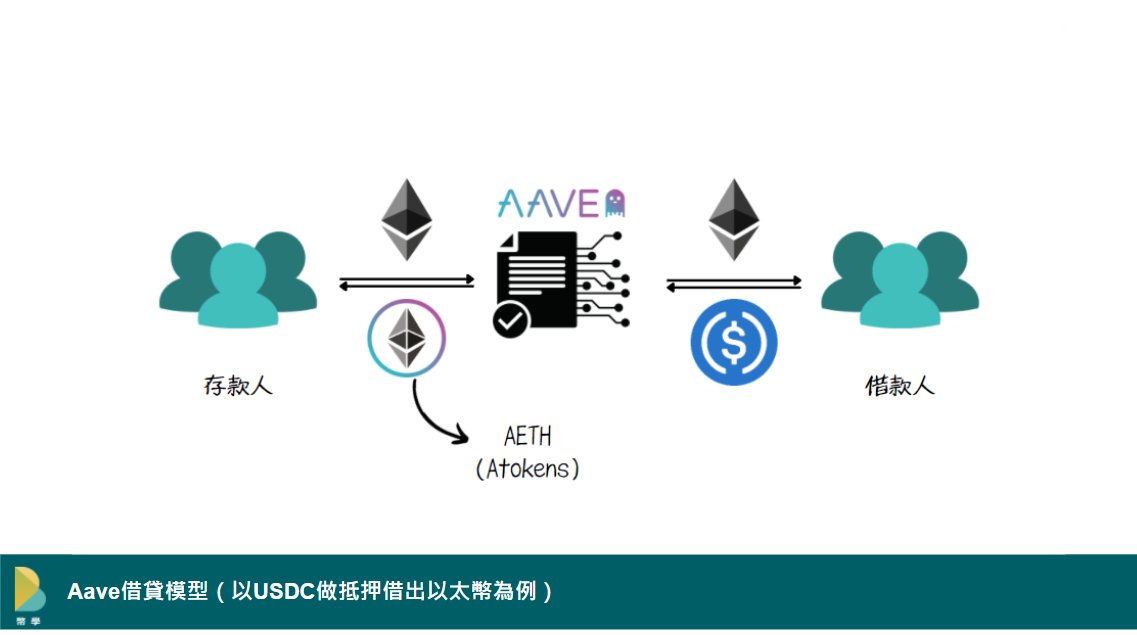

在Aave協動中,對於貸方而言,流動性池就像是存款。當一個投資人有過剩資金(加密貨幣),又想靠其賺取風險較低的報酬時,可以將資金存入流動性池中,而流動性池,也就是智能合約,會發行一個對應的憑證給投資人。這個憑證是一個遵照ERC20協定發行的貨幣,對應著鎖在流動性池中的加密貨幣本體,被稱為Atokens(所以Atokens可以在以太鏈上繼續被轉帳交易)。Atokens會根據市場上資金的供需來決定貸款利率與借款利率,並依據浮動的利率在投資人自動在投資人的錢包中增加以Atokens給付的利息。若投資人想要取回資金,只需要再與流動性池互動,將Atokens銷毀並贖回資金與利息即可。

另一方面,假使投資人想要借資金,可以從Aave流動池中借出。在取出借款的同時必須存入抵押品,抵押品只能是特定的加密貨幣,並且價值必須超過借款價值的一定比例,該比例應抵押品的穩定程度而有所不同。價值越穩定的抵押品需要的抵押金額就越少,但仍舊不能少於借款的金額。理論上借款沒有還款期限,但是隨著利息逐漸攀升,借款人的錢包會越來越不健康。而當市場價格波動,使抵押品的市值在規定金額以下時,借款人就需要補倉,或是合約會直接賣掉全部抵押品賠償存款人。這對借款人而言是一定有損失的,因為抵押的價值一定高於借款價值。

當你需要比借款價值更多的抵押品來借款,聽起來一點也不吸引人,到底是誰會想要借款?想要借款的原因有很多,譬如我們在這篇文章中介紹過如何利用不同協定間的利差來獲利。借款人也可能看多或看空某一貨幣,但是資金不足,又不願意將手上持有的貨幣出清,畢竟將貨幣作為抵押品,在被強制平倉前貨幣的所有權仍在借款人手上,借款人可以享受貨幣的漲勢,這個策略很適合以長線交易為主,卻有些許短期操作需求的投資人。

槓桿操作

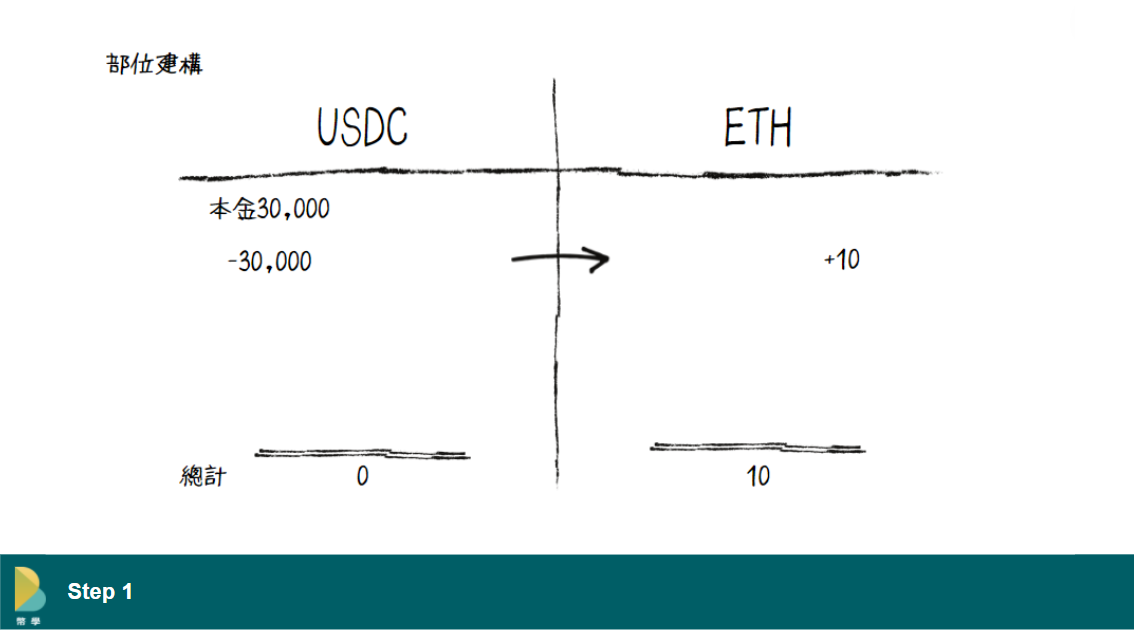

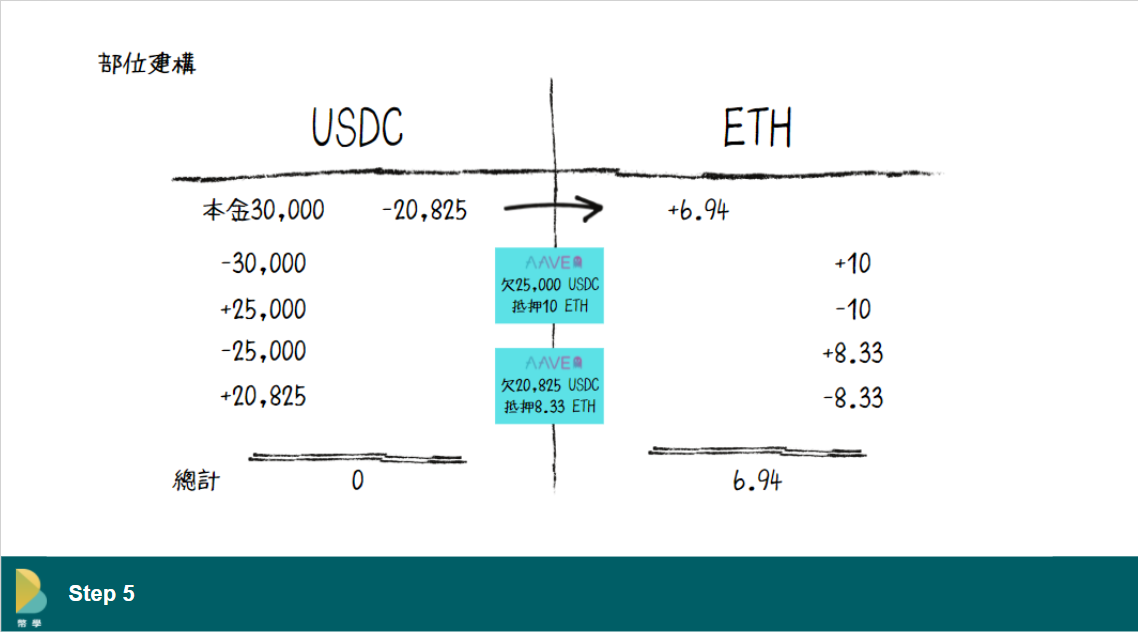

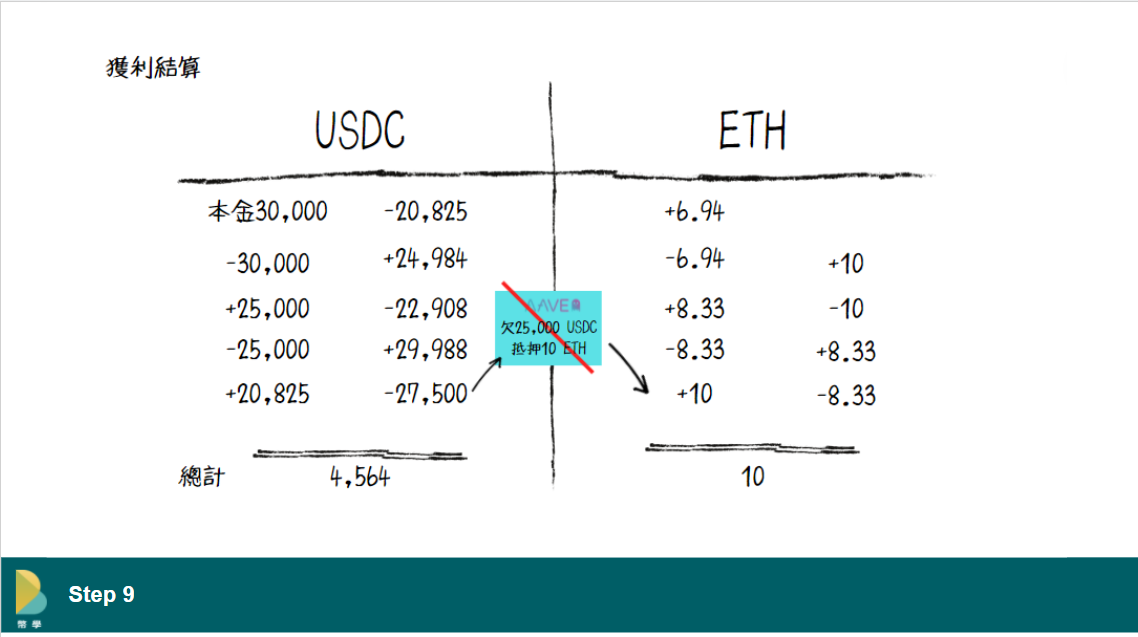

借貸服務的出現,使市場上的槓桿操作變得可能。假設現在ETH的價格是3,000 USDC,當投資人看好ETH對USDC的價格,但手上只有30,000 USDC時,他可以進行下面操作(為了簡化,我們假設只需要120%借款價值的ETH作為抵押品,並假設借款年利率為10%):

- 將30,000 USDC在交易所上(如Uniswap)換成10 ETH(30,000/3,000=10)

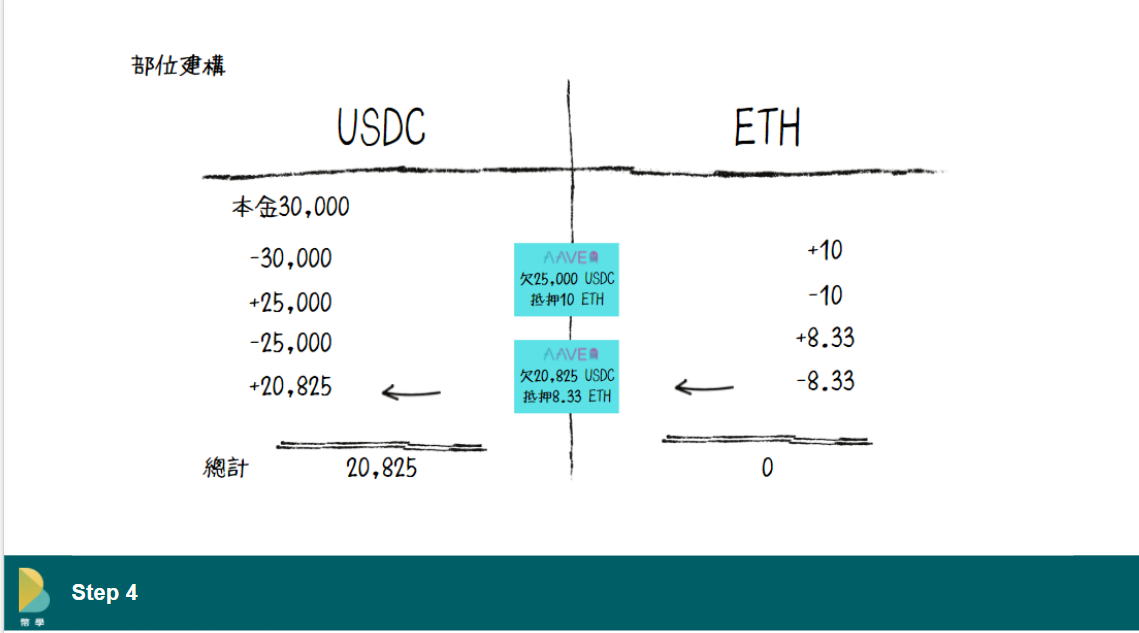

- 將10 ETH作為抵押品從Aave流動性池中借25,000 USDC(10*3,000/120%=25,000)

- 在交易所上將25,000 USDC換成8.33 ETH (25,000/3,000=8.33)

- 再以8.33 ETH作為抵押品從Aave協動中借出20,825 USDC (8.33*3,000/120%=20,825)

- 再將20,825 USDC在交易所上換成6.94 ETH(20,825/3,000=6.94)

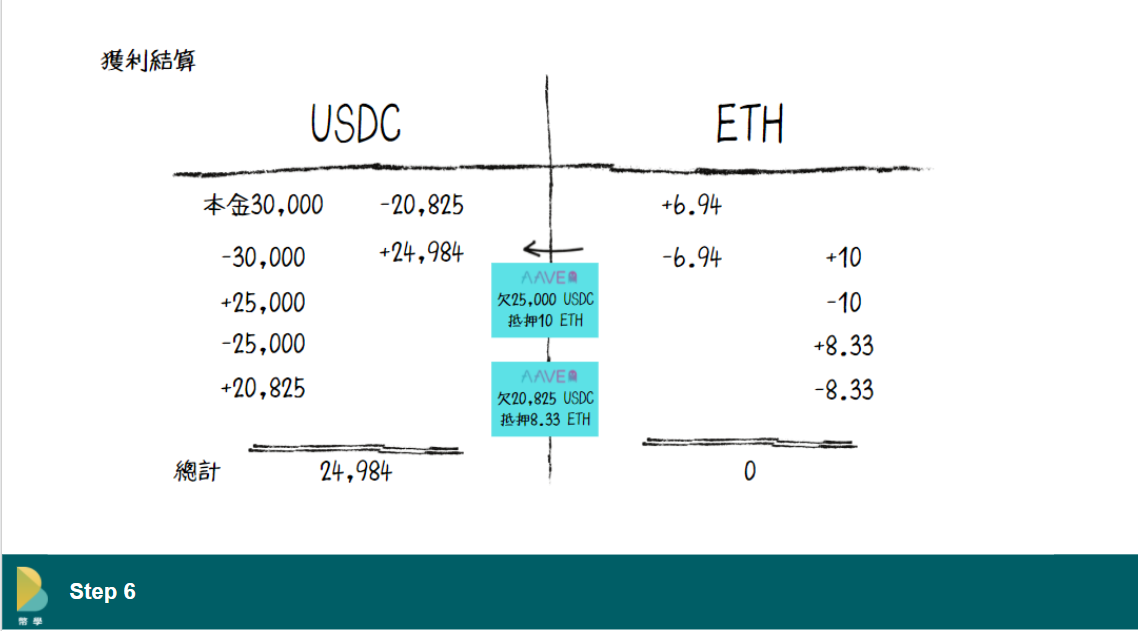

- 一年後,當價格漲到3,600 USDC時,將6.94 ETH換回24,984 USDC(6.94*3,600=24,984)`

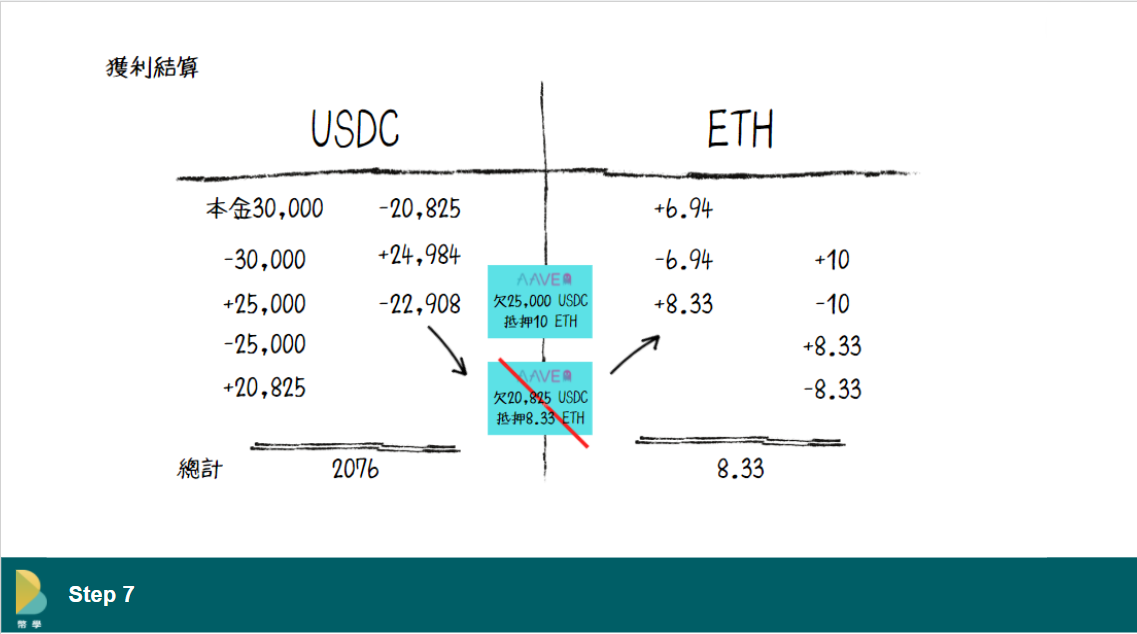

- 用其中的22,908 USDC(20,825*(1+10%)=22,908)還款,換回第二筆借款的8.33 ETH,這時剩下2076 USDC(24,984-22,908=2076)

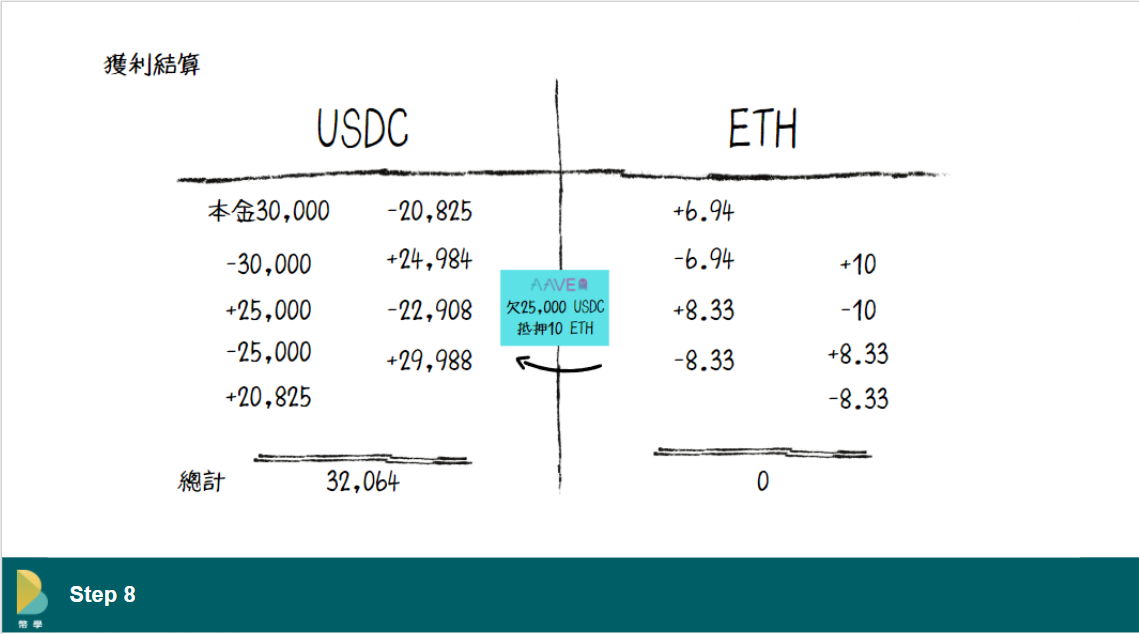

- 將8.33 ETH在交易所上換成29,988 USDC(8.33*3,600=29,988)

- 用其中的27,500 USDC(25,000*(1+10%)=27,500)還清第一筆借款,取回抵押品的10 ETH,包含步驟7的2076 USDC我們剩下4564 USDC(2076+(29,988-27,500)=4,564)

- 將10 ETH在交易所上換成36,000 USDC(=10*3,600),總計錢包裡有40,564 USDC(36,000+4564=40,564)

如果完全不做槓桿,只買進並持有,投資人的獲利會是6,000 USDC(3,600*10-3,000*10=6,000)。透過槓桿操作,獲利有10,564 USDC(40,564-30,000=10,564),整整是沒有槓桿操作的1.76倍之多。這是一個做兩層槓桿的範例,當然按照一樣的邏輯,這個槓桿可以做好幾層,一路開上去,但是槓桿終究是雙面刃,投資人必須承擔的風險也是以倍數增長。

小結

我們在上面的篇幅中介紹了Aave借貸協定的內容、區塊鏈上的借貸關係以及槓桿操作。DeFi的借貸服務讓幣圈的借貸能享受區塊鏈帶來的一切好處:快速、低成本、匿名、安全……等。但是智能合約在設計上可能的缺陷仍舊存在,這方面必須等待時間來驗證Aave協定的可靠度。另外,縱使Aave有推出短期借貸利率不變的服務,波動劇烈的利率也使投資人面對著不可小覷的利率風險。我們對Aave的探索仍未結束,之後我們會再繼續介紹Aave不需要抵押品即可借款的金融服務:閃電貸,以及它的應用。