比特幣市場經歷了一場大清算,價格在一天之內下跌了$8.8K,這場清算迫使價值超過$5.4B的期貨合約平倉。

本週速覽

比特幣在11月在相當大的波動和大幅下跌的情況下收盤,期貨市場的大規模清算更是加劇了市場下跌的力度。那些尋找比特幣大幅下跌原因的投資人,可能想到的原因包含了美國FED可能加強緊縮和新變種病毒Omicron的出現,這兩個原因不只導致比特幣市場疲弱,也真真切切地影響了傳統金融市場。

比特幣本週以54,8415美元開盤,最高來到了59,041美元的高點,又在周六暴跌至45,032美元的低點,這個低點距離11月9日的歷史高點整整下跌了34.5%,在這樣的劇烈波動之下,本週週報將會來探討:

本週的去槓桿事件導致了更多的賣出行為

損失正在鏈上不斷實現,比特幣在不同投資人群體間轉移

幣價暴跌對超長期持有者的動態供應影響,以及當前市場的持幣狀況提供了怎麼樣的市場情緒。

一、高交易量和大幅的波動

在上週的週報當中,我們提到在高程度的未平倉口數(OI)之下,比特幣的期貨市場將會面臨到較高的下殺風險,而正是高度槓桿以及來到峰值的未平倉口數,成為了這週去槓桿事件的燃料。

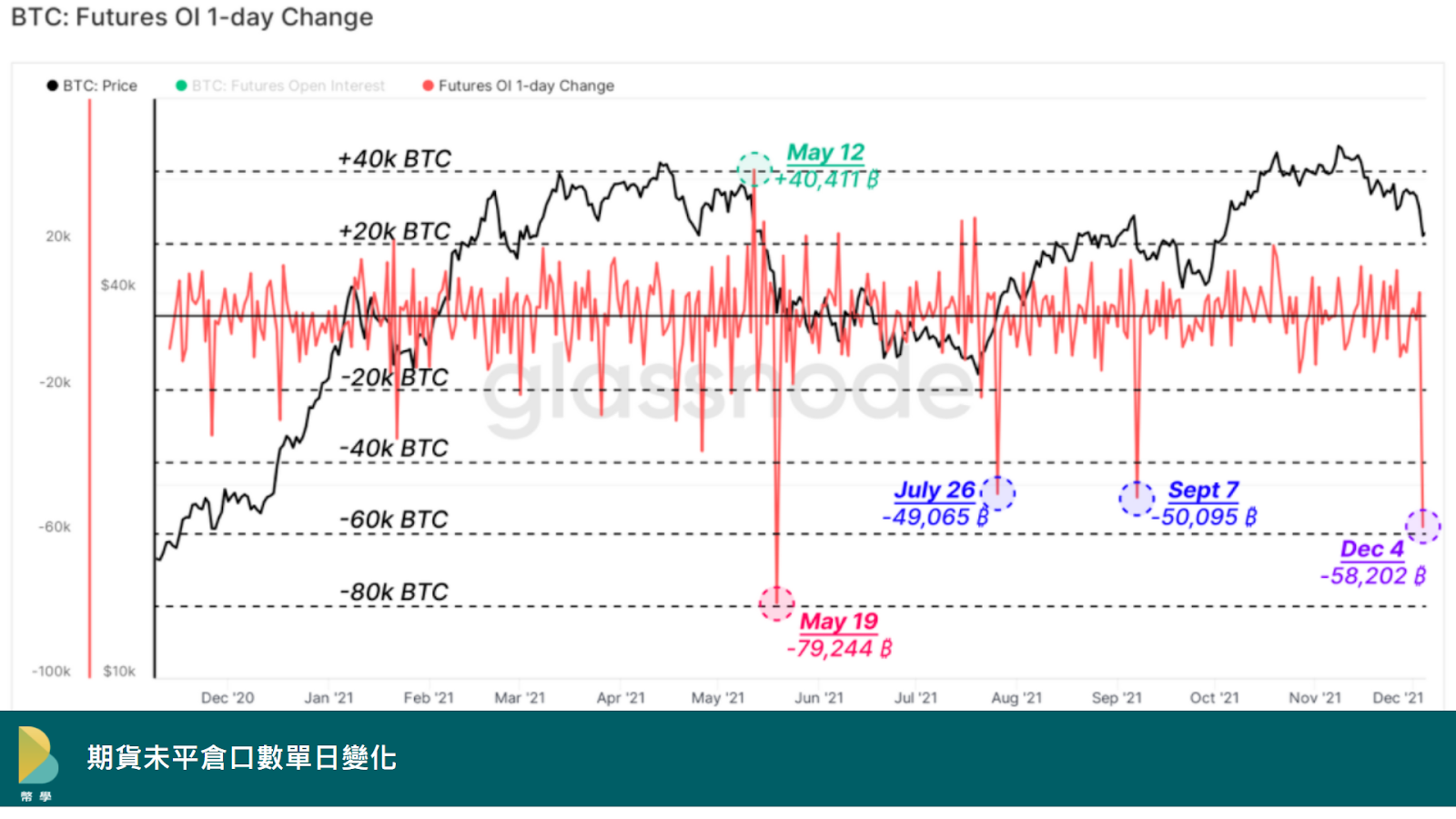

上週比特幣的價格走弱,來到將近53K,也就是關鍵技術支稱的位置,當價格未能守住支撐時,賣壓出籠導致了一連串的多頭部位遭到清算、平倉;在數個小時之內,期貨未平倉合約已經洗掉了價值54億美元的部位,相當於原先部位減少了24.5%。

週六所關閉的合約總價值約是58,202BTC,這次清算是2021年期貨未平倉合約的第二大單日變化(如下圖),僅次於五月19日總計79,244BTC的歷史性拋售。今年值得注意的事件包含:

5月12日

-Tesla 宣布不再接受比特幣作為電動汽車的付款方式。

7月26日

-清算做空提供反彈出夏季低點的動力。

9月7日

-薩爾瓦多開始接受比特幣作為法定貨幣。

期貨市場並非最近熱度最高的唯一比特幣衍生商品市場,選擇權活動往往在拋售和反彈的日子中大幅飆升。選擇權交易者希望能夠在波動性溢價中獲利。上周即出現了自5月中以來第二高的每小時選擇權交易量(每小時超過了17億美元)。

另外,從7月到現在,選擇權交易量增加了超過250%以上,現在每天的固定結算量基本上都超過了10億美元。

二、資金費率反轉

這裡我們先簡單介紹一下什麼是資金費率:

永續合約的資金費率代表著槓桿部位的多空方向,是永續合約市場管理平衡不可或缺的機制。

當資金費率為正,做多交易者需要向空方部位支付依照資金費率的費用,以保持多方部位的存在(只要部位不平倉,就需要持續支付),當幣價持續上行時,可以看做是做多頭生意的成本。

同樣地,如果資金費率是負數時,空頭部位需要支付溢價費用,這表示當時空方力量勝於多方。

有時候平倉的連鎖效應就像是有著引線的炸彈,一旦大規模的平倉被點燃後,清算的力量甚至可以推動總體資金越過多空中界線,朝著與原先相反的方向;週六的情況即是如此,在沖洗掉54億美元的未平倉合約之後,永續合約資金費率暴跌到-0.035%的程度,這表示資金費率多空偏向已經完全被重置了。

距離上一次資金費率被反轉重置已經過了兩個多月,期間永續合約市場一直維持偏多的資金費率,交易者的信心往往隨著時間波動,多方部位的清算趨勢可以很好地觀察投機者的情緒變化,隨著價格從7月的低點起漲,空方部位的清算主導了期貨市場數週,直到10月初,多空情形才正式逆轉;而到了10月底,市場信心已經完全轉移,多方清算成為了市場主要的趨勢,讀者可以仔細觀察這些週期性趨勢的震盪。

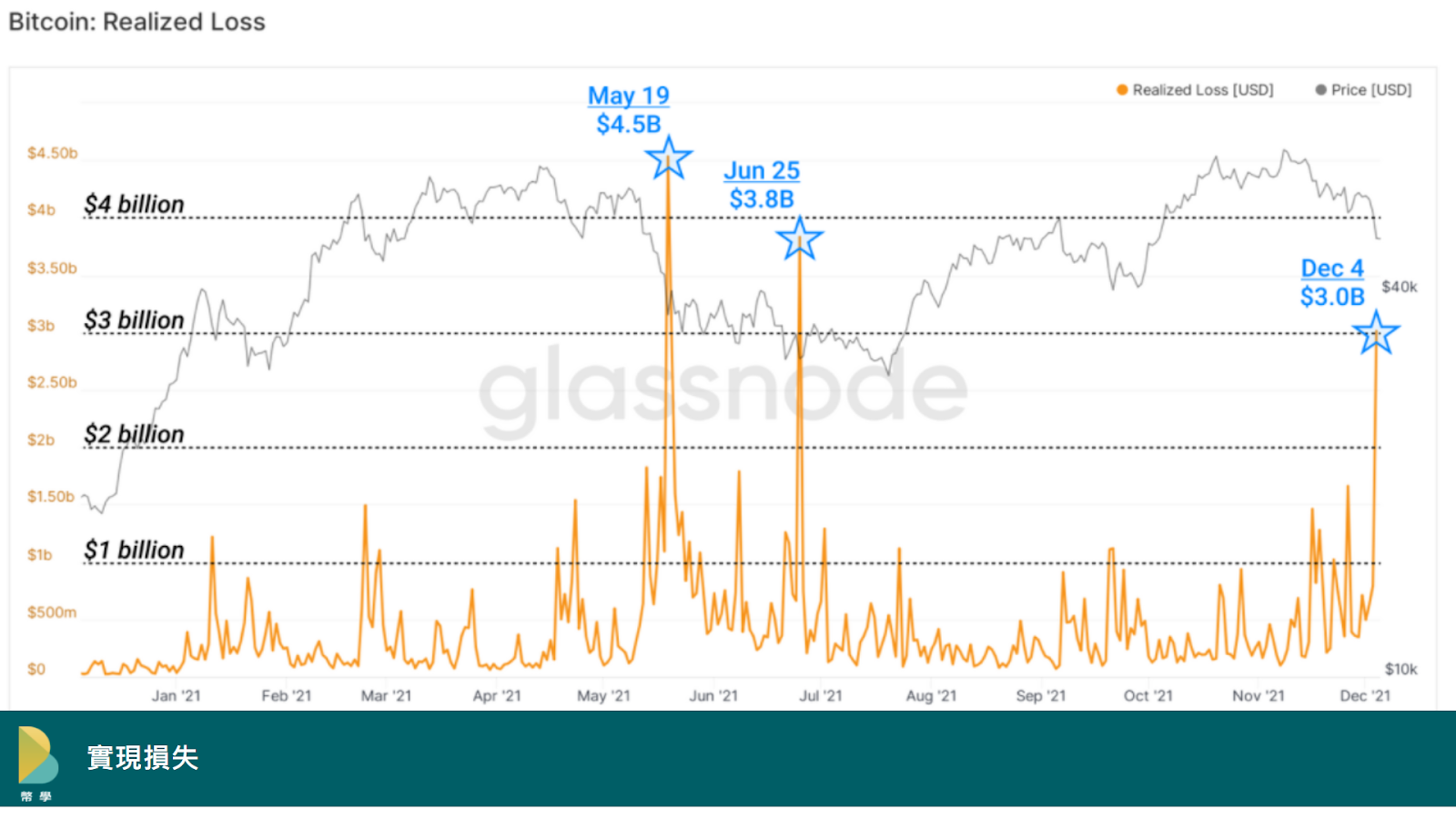

每次當價格創出新高,會有新的交易者在頂部買入,這些新的投資人是接下來不確定時期的第一批白老鼠!期貨的快速拋售即是市場震盪、不確定性最佳的演示;隨著清算的連鎖反應,投資人受到損失,上週去槓桿化事件使得鏈上的已實現損失創下了近期的新高,12月4日損失的價值來了30億美元;此前的高點分別是5月19日的$4.5B和6月25日的$3.8B。

三、 長期看好的投資人所設立的地板

在評估衍生性商品市場的狀況之後,我們可以將目光轉移到HODLer的動態供應部分。

HODLer群體的動態供應一般能夠提供我們以較宏觀的角度確認市場方向,這也是智慧金流(Smart Money)的領先指標之一。

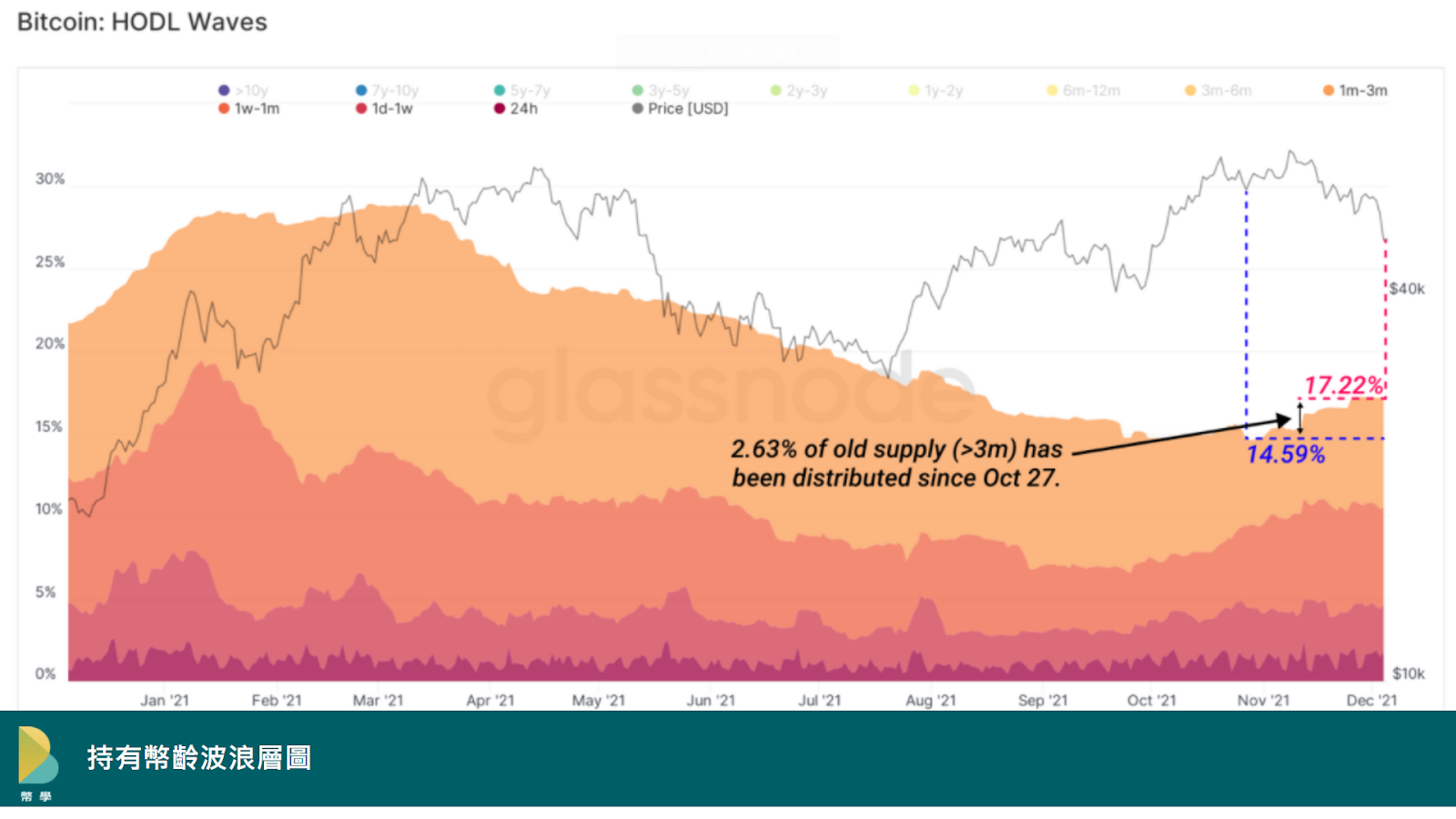

首先我們先看到持有幣齡波浪層圖,這裡先介紹一下如何理解這個圖表:

最新被使用的幣壽命為0,他們出現在底部的色帶中(較暖的顏色),隨著時間經過,這些幣逐漸老化,上升到較高的色帶(較冷);下圖中經過過濾,只顯示小於3個月的代幣,從10月27日以來2.63%的舊幣供應分配到這一組,這意味著大部分的舊幣都仍然處於HODLer手中。

接著我們看一下休眠期指標,休眠期指標衡量每一單位比特幣花費的平均天數,休眠期上升表示舊幣的消費量更高,而休眠期下降表示舊幣消費量減少;2020年的平均水準約為40天的休眠期,而我們現在遠遠低於該水平,只有25天的休眠期。事實上,在1月的牛市高峰之後,休眠期一直處於宏觀下跌的狀態;這表示鏈上的活動仍是以年輕的代幣為主,而舊幣的部位保持穩定。

BTC在交易所的流動也是一個值得在市場波動期間查看的指標,因為這個指標背後的意涵即是幣持有者退出市場的最大障礙:將幣通過交易所出售。我們可以查看交易所淨轉移量來了解進出交易所的硬幣流量。在5月的熊市期間,交易所得BTC流量明顯持續上升,來到了10.4K和13.9K;然而目前市場的峰值交易流入量只有2K和3.2K,僅僅只是BTC的一小部分,這表明比特幣持有者仍有足夠的信心,並證實我們前面所說的,上週六的下殺並非由拋售現貨造成,而是由衍生品市場帶動的。

在看完上面的分析之後,讀者可能會有問題,如果舊幣沒有顯著的花費,交易所也沒有明顯的活動增加,那麼市場使用的幣是從哪來的?

事實上,這些幣絕大多數都來自於STH-短期持有者,那些在過去數週、數個月買入比特幣現貨的投資人,其中多是虧本的消費。短期持有者-SOPR指標顯示出了短期持有者花費硬幣的盈利能力:

較高的SOPR表示獲利較多,針對SOPR=1時的反彈是對於比特幣持有者成本基礎的測試,而低於1的SOPR值表示持有部位處在虧損的狀態。目前短期持有者的SOPR值創下了從7月底到現在的最低值,這顯示出了新投資人的投降,表示短期持有者在峰值買入BTC,又隨著價格下殺實現虧損,新幣再度轉移到其他投資人手上;總體而言,短期持有者群體可以說是唯一對上週價格跳水有所反應的投資人族群。

通過我們對於鏈上數據的觀察分析,上週的拋售潮主要是由期貨市場的清算所帶動的,構成筆特幣供應的各種群體基本上並沒有受到太多影響,大部分虧本出售的,是那些買在峰值價格的投資人。高度槓桿後的價格下殺幾乎是相當常見、典型的修正方法,市場也確實需要像這樣的修正才能夠恢復健康的市場熱度結構。接下來幾週,需要更仔細地觀察市場情緒以及基本信念,才能夠瞭解下一步會迎來價格回升還是持續惡化。

Reference

Glassnode: https://insights.glassnode.com/the-week-onchain-week-49-2021/