近一週的幣圈行情相當的讓人難受,先是在凌晨的時候向下狂殺引發幾億部位的爆倉,再來就是在5/10開出符合預期的CPI後,幣價先漲破了$28,300之後,再度在凌晨一點多往下灌了一波-5%的下殺,最低甚至跌破了兩萬七,雖然最後有再度收復一半的跌幅,但這樣的走勢確實讓許多交易期貨現貨的投資人看得相當頭痛。

另一方面,前一段時間的以太坊上海升級,讓許多ETH陸續解鎖,很有可能會持續給加密貨幣市場施加一陣賣壓;本次的鏈上數據週報,將會總結近期市場的狀態,並引入外部金流的流動變化輔助鏈上數據解讀市場。

價格速覽 Price

本週的開盤價格大約是在29K左右,一開始價格先一路上行到$29,800,但未能成功突破三萬大關;短暫(一個小時以內)達到高點之後,就開始了下跌的趨勢;尤其在5/6和5/7兩天都發生了幣價的連續下殺,而在5/10-5/11發生了戲劇性的上沖下洗後,最終收盤價大約在$27,300 左右。

鏈上數據 On-Chain Analysis

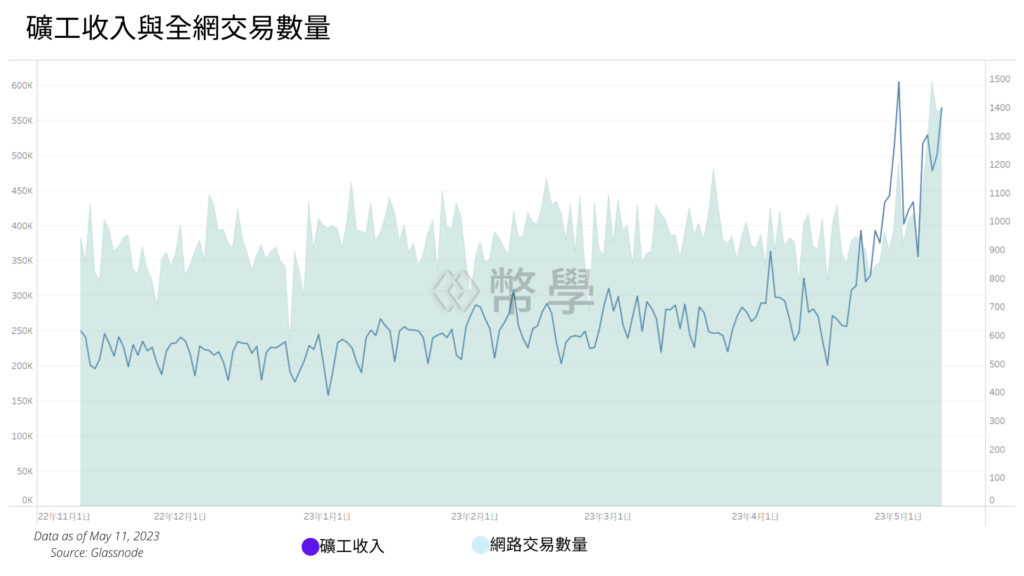

礦工收入與全網交易量

首先,我們會先關心一下現在鏈上活動的狀態,然後再進入鏈上交易者的行為變化。

在BRC-20還有相關的謎因幣火爆之後,連帶使得比特幣網路的交易數量大爆增、區塊壅塞,也讓礦工的收入增加許多。在圖中,藍線是比特幣網路上的交易數量,而背後的區域則是礦工的收入,可以發現比特幣全網交易量被帶到一個相當高的狀態,礦工獎勵提升的同時,我們可能也需要擔心持續壅塞的情況下,礦工手中的BTC將會成為越發龐大的賣壓。

累積趨勢分數

在知道礦工手中的比特幣數量在持續增加後,下一個問題大概會是現在比特幣全網的籌碼累積狀況如何;這裡採用的時間段是近一年以內的累積趨勢分數。要知道,在今年四月後半段,累積趨勢分數展現出相當強勁的累積狀態;但看看現在,進入五月之後,買盤的力道大減、幾乎進入到了一個分散籌碼的階段。雖然四月累積籌碼的力道比起去年年底顯然是比較弱的,但也累積了不少部位,我們仍然可以期待在幣價走完這一段下跌趨勢過後,能夠有轉強的動力。

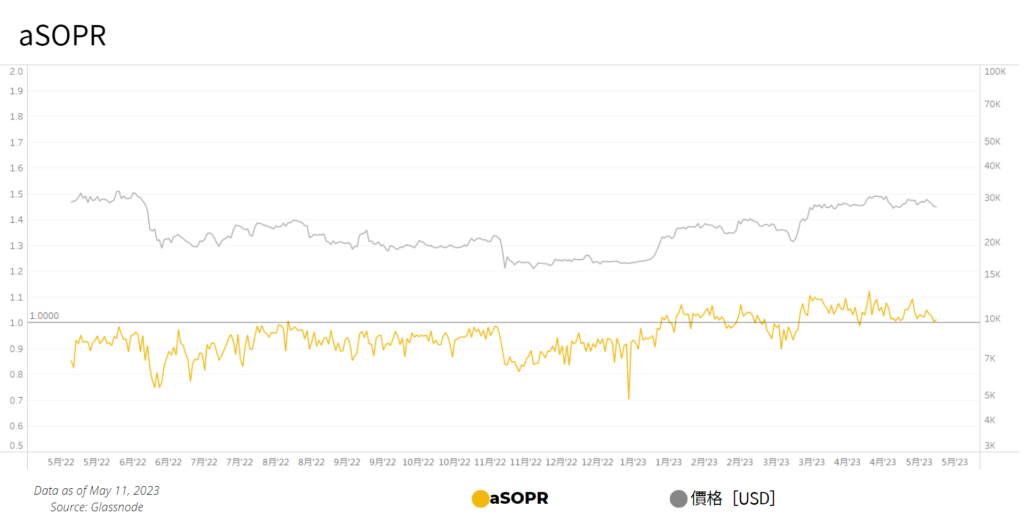

aSOPR

為了延續前面的觀點,這裡就要來看看具體來說,現在到底跌到哪一步了?從aSOPR的觀點來看,以1作為壓力或支撐的標準,現在馬上就要測試支撐區域了;在此之前,從年初到現在已經挑戰過數次支撐了,至今為止都還算有成功撐住,當前的下跌雖然讓人有些痛苦;但也有可能是一個適合抓反彈或是加倉的機會。

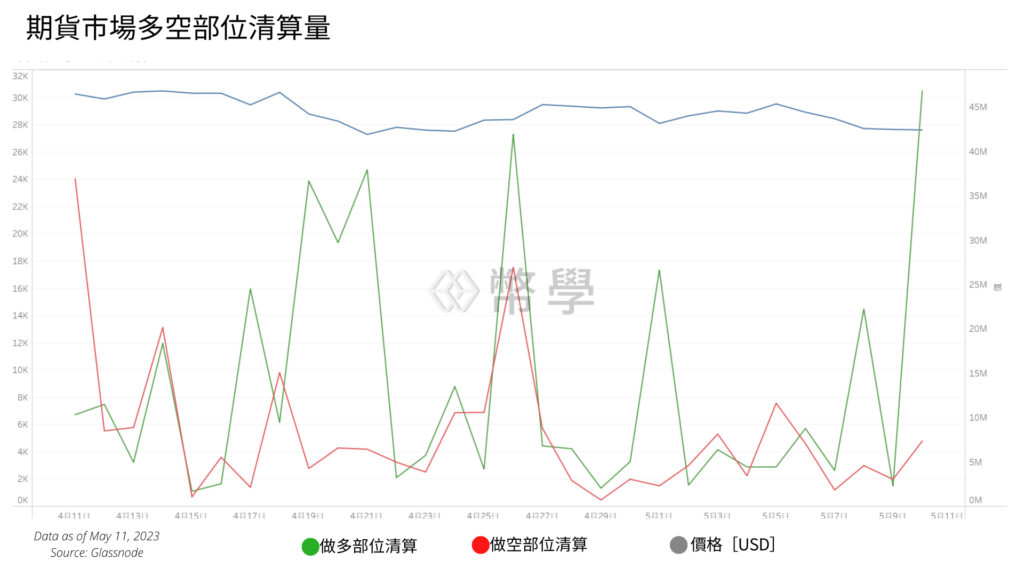

期貨多空部位清算量

再來,關心一下期貨市場投資人在最近的劇烈波動中的存活狀況;途中我們採用了近一個月的期貨市場資料,綠色部分是做多部位被清算的量,而紅色部分則是做空的部位被清算的量。在5/10,光是期貨做多部位就被清算了快要$5M的價值;這一個月中,多方的清算總量大約在已經超過了$20M。顯然在這一個月的時間就是給多方瘋狂爆倉的一段旅程,有趣的是,雖然好像做多的部位被清算了這麼多;但實際上槓桿倍率也沒有明顯的上升,也就是說這些作多的部位並不是帶著高槓桿的緣故被清算到爆倉,更像是在追高的過程中因為高波動性的原因被下殺到爆的。

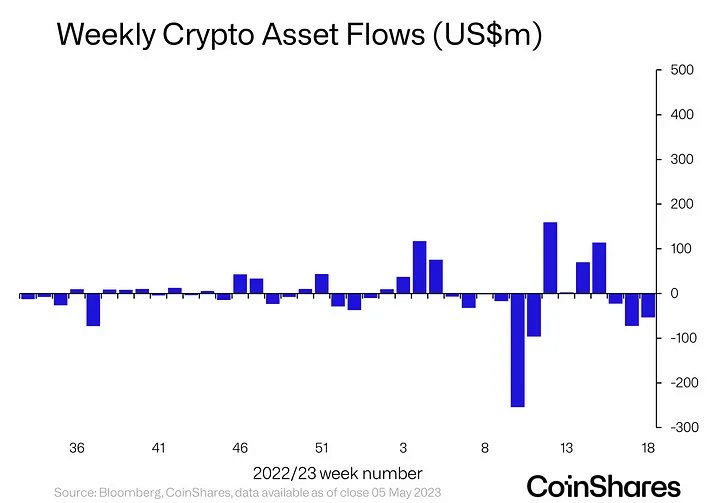

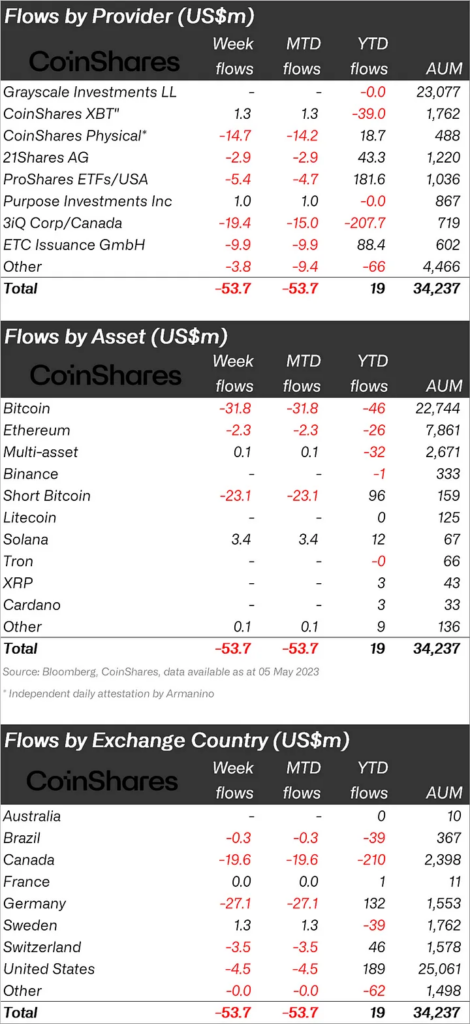

外部機構資金

講完被清算的悲情故事之後,還是得了解一下那些傳統機構在近期對於加密貨幣市場的看法和情緒。這裡我們參照Coinshare在過去一週對機構資金進出加密貨幣市場的資料。在這週,傳統機構對機密貨幣市場發生了明顯的資金流出,有趣的是他們在比特幣上流出了差不多$30M,但同時在做空比特幣的部位上也撤資了$20M左右。而在以太坊上流出了$2M,在Solana上甚至有淨流入$3M的部位。所以簡單來說這禮拜的機構對於比特幣大幅撤資。這樣的行為很有可能是基於他們想把資金轉移到”更有效率的地方”,像是因為對CPI的正面預期而上漲的那些公司和傳統金融市場。總而言之,機構撤資的行為,肯定會讓短期內的市場動能受到一定的影響。