本週速覽

本週比特幣展開了$35,000的價格攻防戰,從十一月以來我們已經見證了比特幣接近$70,000的歷史高點,卻又在短短兩個月價格幾乎砍半,市場似乎在給短期投資人一個血淋淋的教訓。這週的比特幣呈現些微漲勢,7根日K線中只有兩個是黑K線。本週價格開在$36,275,收在$37,901,最高價為$38,960。而最低價則落在$32,933。在本週的價格攻防戰中,多頭似乎占了上風。

本週新聞

- 拜登政府正在研擬針對虛擬資產的限制,因為他們認為虛擬貨幣交易可能會涉及國家安全議題。如果相關的法案通過,則可能對機構投資人的持有部位有所限制。

- 國際貨幣基金組織(IMF)呼籲薩爾瓦多停止使用比特幣作為法定貨幣,該國已在這次跌勢中損失了超過2000萬美元,貨幣價值的動盪也使國內人心惶惶。

- 烏俄雖然已經宣布維持休兵,但局勢仍舊動盪不安且不明朗。

以上問題都可能是構成市場持續低迷的理由。本週將會帶領讀者分析數個鏈上數據以掌握比特幣動態。請注意本文長僅是透過分析鏈上數據輔助投資人掌握這週的比特幣趨勢,並不是投資建議。

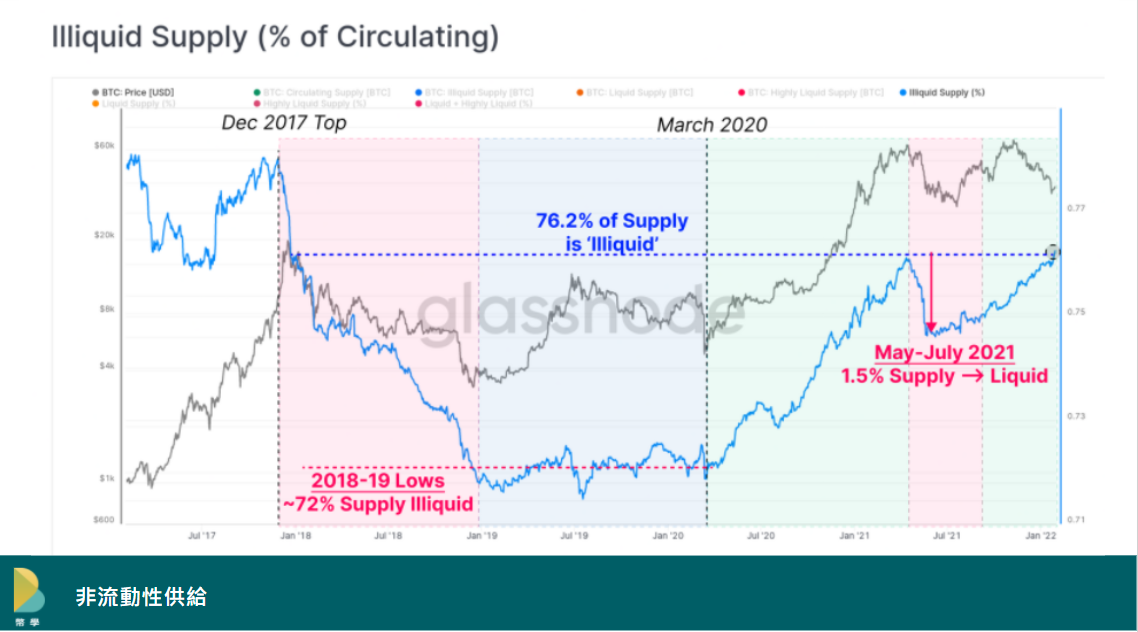

非流動性供給:價格有HODLers做後盾

在價格不明朗的情況下,研究比特幣基礎的市場健康程度以中長期的眼光來看似乎是個不錯的想法。如果價格沒有HODLers做後盾,那麼整個市場就等於直接投降,比特幣的價格將會一去不復返,牛市的重建將會需要比預期還要更久的時間。隨著投機客漸漸將視野轉向NFT等能迅速獲得大量報酬的資產,比特幣在接近$70,000的高點後顯得黯淡無光。在一波典型的熊市中,交易次數較少的錢包內的非流動性供給會快速的移動到流動性錢包中,象徵著中長期投資人(HODLers)的獲利了結與短期投資人仍想追高的現象。2021年5月的價格回檔即是如此。然而這次的熊市似乎沒有觀察到這個模式,非流動性供給亦如牛市一般成長。這暗示者部分HODLers只視這次為價格擾動,並相信價格會重回$60,000以上的水平。除此之外,機構投資人對比特幣的投資也是以中長期為主,不會隨意更動資產配置。縱使以中長期的角度而言價格似乎有良好的理由重返榮耀,但是就如我們這幾週不斷強調的,價格低迷可能會持續數週或數月,這幾個月諸多的利空消息使市場仍處於恐慌狀態,比特幣的短期風險仍舊非常劇烈。

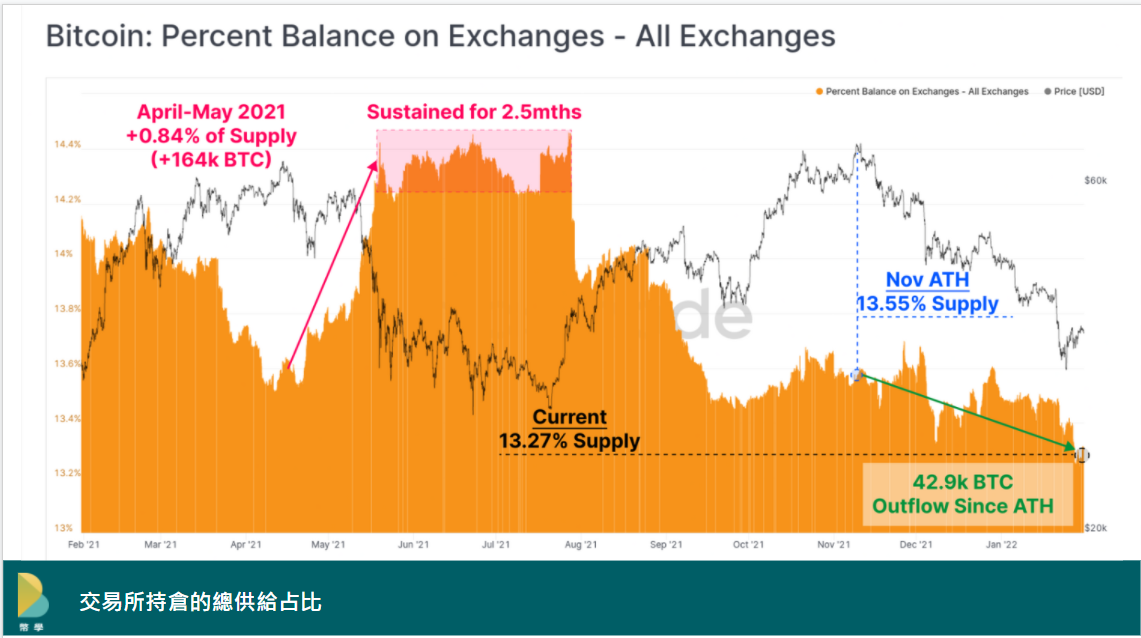

交易所淨倉位變動:買方在現貨市場開始出現

交易所是比特幣交易市場的媒合機構,當投資人想要買比特幣時,可以在交易所下單,成交之後比特幣將會從交易所的比特幣錢包轉移到投資人的錢包中,因此比特幣從交易所流出。相反地,若投資人想賣出比特幣,則會事先將比特幣存入交易所錢包,所以比特幣流入交易所。當比特幣淨流入交易所時,間接的暗示空方勝過多方;而當比特幣淨流出交易所時,則是更多人選擇站在多方。本週交易所從淨流入轉為淨流出,似乎是價格回升的一個好徵兆。與上一張圖結合起來看,我們可以推斷買方仍是以HODLers居多。這是在最高點以來我們看到最大金額的流出,可預期價格會有一定程度的回升。然而這還不能當作是重返牛市的決定性信號,我們並沒有看到流出量到2020年或2021牛市的水平。

所以現在有多少供給在交易所中等待被投資人交易?

答案是很少,至少少到以熊市來看是很不尋常的。

熊市是由很強大的賣壓驅動,因此我們應該要能看到交易所倉位急遽攀升才對,這在2021年春夏之交的熊市中非常明顯。反觀這次,交易所的供給持續下跌,這波跌勢似乎沒有強大的支撐,基調反而更像是牛市會有的樣子。這印證了我們在前幾週的論調:HODLers最近好似生活在平行時空一般,對接近砍半的價格不聞不問,非常大比例的供給量被他們鎖在保險箱中,短期內不會去動它。跌勢的主因還是得歸結於外生的市場衝擊,以及在短期投資人間蔓延的恐慌情緒。

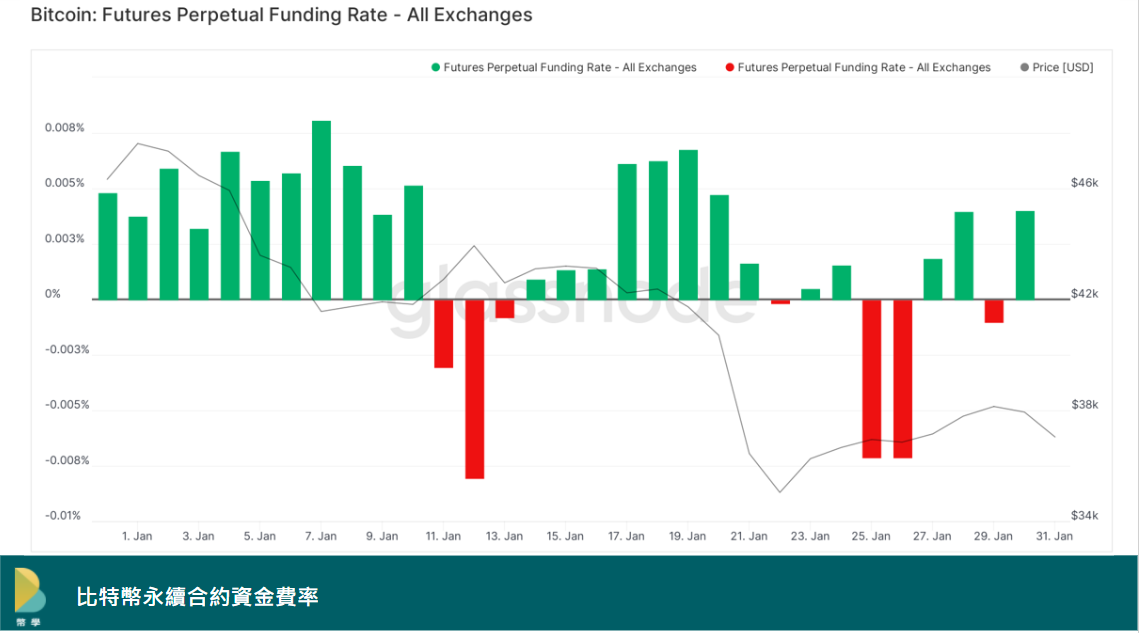

比特幣永續合約資金費率:多頭的回歸

我們在最近的週報中都使用衍生性商品市場來研究短期趨勢,因為這波跌勢的扳機是由衍生性商品扣動。比特幣的永續合約資金費率是槓桿多空方向的指標,也是針對永遠不會到期的永續期貨所設定的機制。費率為正代表期貨市場多單占優勢,因此需要支付空單資金成本;反之則是空單占優勢,空方必須支付多方資金費率。大部分交易所的資金費率每8小時結算一次,可以是為永不到期的期貨的結算方式。我們曾經在去年第49週的週報中介紹過這個指標,也看到了期貨市場由看多轉向看空的趨勢。然而邁入2022年以來,合約資金費率已經回歸到多頭主導,本週再度經歷了由負轉正的反轉。期貨合約看的是對未來的預期,可見現貨市場的熊市並沒有期貨幫忙背書。

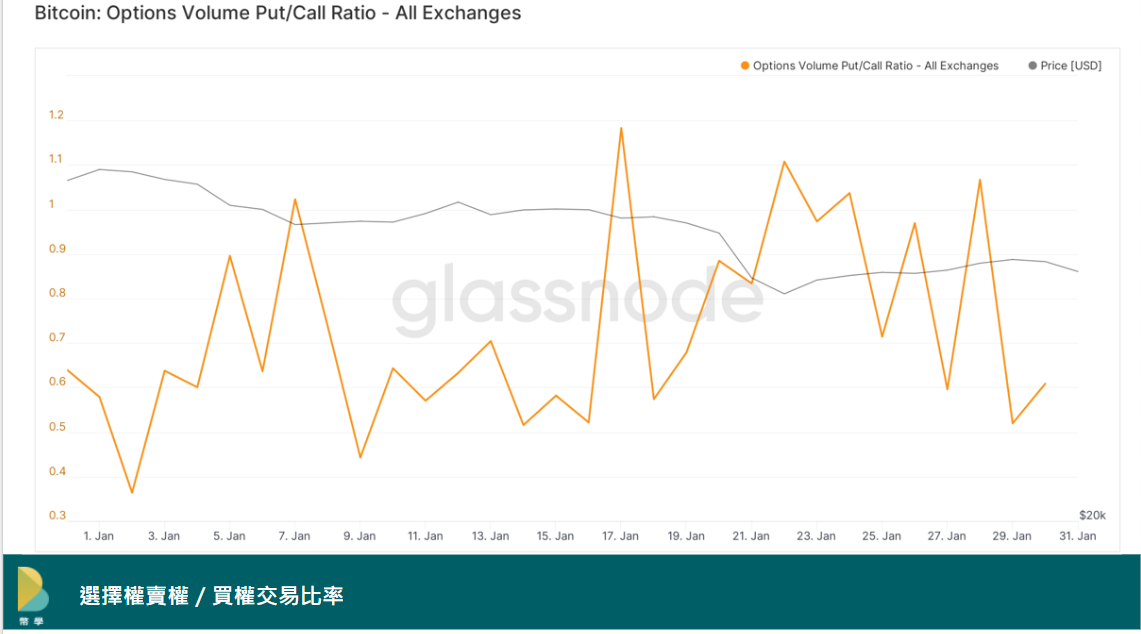

選擇權賣權/買權交易比率

我們在上週週報有看到持續攀升的賣權/買權OI,新開的選擇權是以賣權為主。當我們看到二級市場,選擇權賣權/買權交易比率偏向小於1,在市場上交易的不是賣權,而大多數是買權被交易。市場上對於賣權的價格似乎較有共識,而買權還在尋找一個合理的價位。這在短期內並不是太樂觀,投資人已經形塑了看空的氣氛,然而市場上看多的共識仍未形成,買權交易的市場出現分歧才有這個現象。若與賣權市場比較,買權市場面臨的價格風險似乎更大一些。

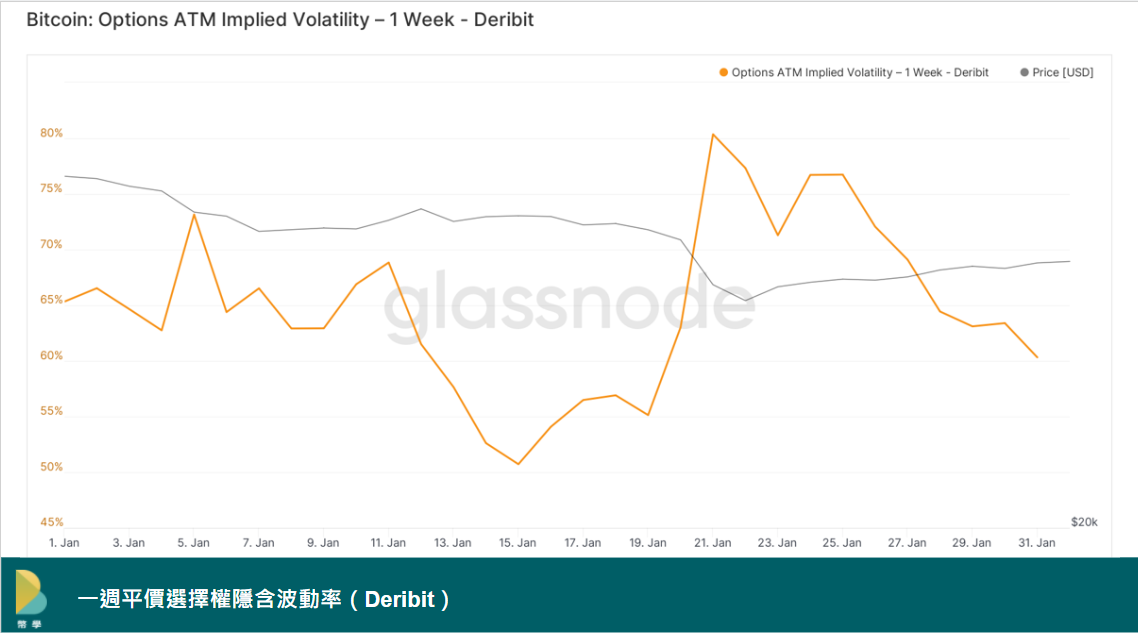

隱含波動率

最後我們來看到由全球最大比特幣期權交易所之一的Deribit的資料所計算的一週平價選擇權隱含波動率。隱含波動率是依據選擇權價格評價公式回推的風險指標,告訴我們市場預期下一週的現貨波動情形。本週的隱含波動率回到一月初的水平,意思是我們在下週可以看到類似的價格變動幅度。該週比特幣價格一路下修,跌了大約$7,000。這意味著選擇權市場認為下週比特幣也會有大概$7,000左右的動盪。值得注意的是,隱含波動率沒有說明價格變動的方向,只有說擾動的幅度。因此這$7,000是對多還是對空有利還是以多空方在市場角力的結果為基準。

總結

這週的比特幣價格變化不大。以中長期的角度而言,這波熊市並不典型,並沒有良好的支撐。反倒是在現貨市場有不少牛市的跡象出現,似乎中長期投資人和短期投資人出現了很嚴重的分歧,彷彿生活在平行時空一般。一如我們這幾週來一貫的邏輯,市場已經準備好迎接牛市,然而短期投資人恐慌的情緒尚未結束,使一波又一波的賣壓來臨。期權市場對短期的價格也不樂觀,市場預期價格還會持續低迷,甚至探底。下週比特幣市場將會揭曉$35,000攻防戰的後續。在這裡祝福大家新年快樂,虎年行大運!